Bonjour à tous ! Je suis Thomas Veldkamp et je suis ravi de vous retrouver avec Footnotes, votre compagnon de route pour éclairer un monde complexe.

NOTA BENE |

IA et l’autonomie stratégique de l’Europe

Rédigé par Adrien Joly Adrien est étudiant en économie mathématique à la London School of Economics (LSE). Il a réalisé une année d’échange à Harvard (2024-2025) et a été assistant de recherche en économie à la Harvartd Kennedy School. Il a été stagiaire à la Commission européenne où il a travaillé sur des questions liées au marché intérieur.

Edité par Thomas Veldkamp, rédacteur en chef de Footnotes.

L’attribution du Prix Nobel d’économie 2025 à Joel Mokyr, Philippe Aghion et Peter Howitt pour leurs travaux sur l’innovation et la croissance économique n’est pas anodine.

Leur reconnaissance intervient au moment où l’intelligence artificielle s’impose comme une quatrième révolution technologique, avec des répercussions majeures sur l’emploi, la croissance et les inégalités.

Schumpeter en panne ?

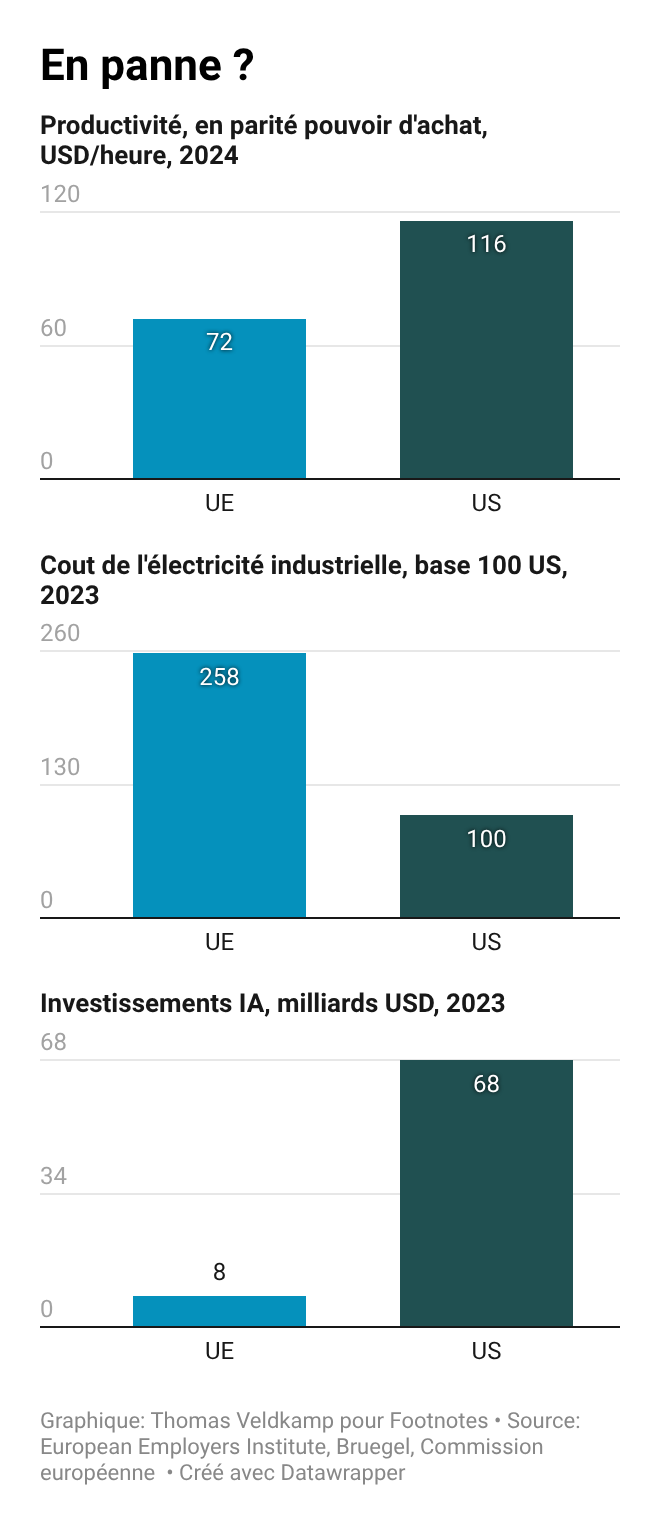

Selon une étude du European Employers Institute, la productivité horaire du travail dans l’UE atteignait 72 dollars en parité de pouvoir d’achat, contre 116 dollars aux États-Unis en 2024, soit un écart de 38%. Entre 2019 et 2024, la productivité américaine a progressé de 9,7%, contre seulement 2,4% dans l’UE.

Cette divergence s’explique en grande partie par le boom numérique et l’investissement massif en IA aux États-Unis. Sans ces investissements, la croissance américaine n’aurait été que de 0,1% en 2025.

L’Europe affiche un déficit critique, malgré une communauté scientifique forte et des investissements publics similaires à ceux des États-Unis (2,3% du PIB). L’Europe génère une recherche d’avant-garde, mais ses entreprises peinent à transformer ces avancées en innovations commercialisables.

Au début des années 2000, le "churn" — remplacement des entreprises anciennes par de nouvelles firmes innovantes — alimentait la croissance de la productivité américaine. En Europe, les gains provenaient principalement d’améliorations au sein d’entreprises existantes.

Cette dynamique persiste aujourd’hui. En 2019, plus de 50% des investissements privés en R&D dans la zone euro se concentraient sur la fabrication de produits électroniques, optiques et de véhicules, contre 30% aux États-Unis. Seulement 9% et 8% étaient alloués aux technologies de l’information et à l’industrie pharmaceutique, contre 27% et 18% aux États-Unis.

Dépendances stratégiques

L’Europe se heurte à une réalité géopolitique implacable : plus de 90% des GPU et circuits intégrés pour l’IA déployés dans les data centers européens proviennent de Nvidia (États-Unis) et TSMC (Taïwan).

Alors que les visées chinoises sur Taiwan se concrétisent, un conflit déstabiliserait l’ensemble des chaînes d'approvisionnement mondiales : les sociétés seraient privées de semi-conducteurs critiques en quelques semaines, tandis que les stratégies de diversification ou de constitution de stocks s’avèreraient insuffisantes en raison des coûts de relocalisation exorbitants, des pénuries de main-d’œuvre qualifiée et de l’insuffisance des réserves de ressources critiques. La dépendance de Taiwan elle-même envers les équipements de fabrication américains et les importations d’énergie crée une vulnérabilité en cascade.

Le continent ne peut compter que sur quelques champions dispersés : Mistral AI en France, DeepMind au Royaume-Uni (désormais propriété de Google) et ASML aux Pays-Bas dans la fabrication d’équipements pour semiconducteurs.

L’Europe ne produit que des puces à nœuds matures (supérieurs à 14 nanomètres), alors que les accélérateurs IA de pointe requièrent des procédés inférieurs à 7 nanomètres, maîtrisés uniquement par TSMC (Taiwan) et Samsung (Corée). Cette dépendance technologique limite la résilience numérique et la sécurité du continent.

Venture capital et coût de l’énergie

Les obstacles structurels liés à l’échelle et à l’intensité capitalistique des investissements dans l’IA favorisent les acteurs déjà établis. L’écart de financement en IA entre l’Europe et les États-Unis atteint des proportions abyssales :

En 2023, l’UE a attiré environ 8 milliards de dollars d’investissement en capital-risque dans l’IA, contre 68 milliards aux États-Unis et 15 milliards en Chine.

Cette asymétrie de financement alimente une hémorragie de talents. Entre 2008 et 2021, près de 30% des licornes européennes (valorisation de plus d’un milliard de dollars) ont relocalisé leur siège social à l’étranger, en majorité vers les États-Unis.

Ces relocalisations s’expliquent par de nombreux facteurs : accès à des marchés de capitaux plus profonds, environnement réglementaire plus flexible, avantages fiscaux, meilleure visibilité auprès des investisseurs internationaux, et coût de l’énergie.

Les coûts énergétiques aggravent le déficit d’investissement européen. En 2024, les entreprises européennes paient une électricité en moyenne 2,5 fois plus chère qu’aux Etats-Unis, selon le think tank Bruegel.

Cette différence de coûts rend l’infrastructure IA 60 à 80% plus coûteuse à exploiter en Europe, réduisant considérablement la rentabilité des opérations de données et éloignant les investisseurs.

Face à ce handicap énergétique persistant, les start-ups européennes ne peuvent rivaliser avec leurs homologues américaines qui bénéficient de prix de l’électricité nettement inférieurs et d’accès préférentiels à l’énergie nucléaire.

Microsoft a signé en juillet 2025 un accord de 1,6 milliard de dollars pour redémarrer la centrale nucléaire de Three Mile Island d’ici 2028 ; Amazon investit dans quatre petits réacteurs modulaires (SMR) de X-Energy et Energy Northwest générant 320 à 960 mégawatts ; et Google s’est engagée à acquérir 500 mégawatts de capacité auprès de Kairos Power entre 2030 et 2035.

Les Etats-Unis et la Chine ont comme objectif géostratégique de gagner la course de l’intelligence artificielle. L’Europe est confrontée à un arbitrage complexe entre régulation et protection des consommateurs d’une part, et innovation permettant l’émergence d’entreprises d’IA européennes compétitives sur le marché mondial d’autre part.

Nos derniers briefings

L’euro numérique, entre arbitrages économiques et géopolitiques

Les semi-conducteurs : la chaîne de valeur au coeur de la révolution technologique