Bonjour à tous ! Je suis Thomas Veldkamp et je suis ravi de vous retrouver avec Footnotes, votre compagnon de route pour éclairer un monde complexe.

NOTA BENE |

Fiscalité mondiale : la cohérence se fissure

Rédigé par Léopold Ringuenet a rejoint la newsletter en octobre 2025 comme contributeur. Diplômé de Sciences Po et du Collège d’Europe, il est actuellement en 2e année de master en affaires publiques à Sciences Po en apprentissage au Ministère de l’économie et des finances.

Edité par Thomas Veldkamp, rédacteur en chef de Footnotes.

Au milieu du tumulte budgétaire de l’automne, l’article 26 du projet de loi de finances pour 2026 est passé inaperçu. Le texte fait progresser la mise en œuvre française de l’imposition minimale mondiale des grandes multinationales.

Mais l’avancée technique cache des tensions internationales. Les Etats-Unis menacent de faire vaciller plusieurs années de négociations pilotées par l’OCDE et le G20. Alors qu’elle s’apprête à prendre la présidence du G7 en janvier, la France voit s’envoler la promesse d’une fiscalité mondiale harmonisée.

La promesse de l’OCDE

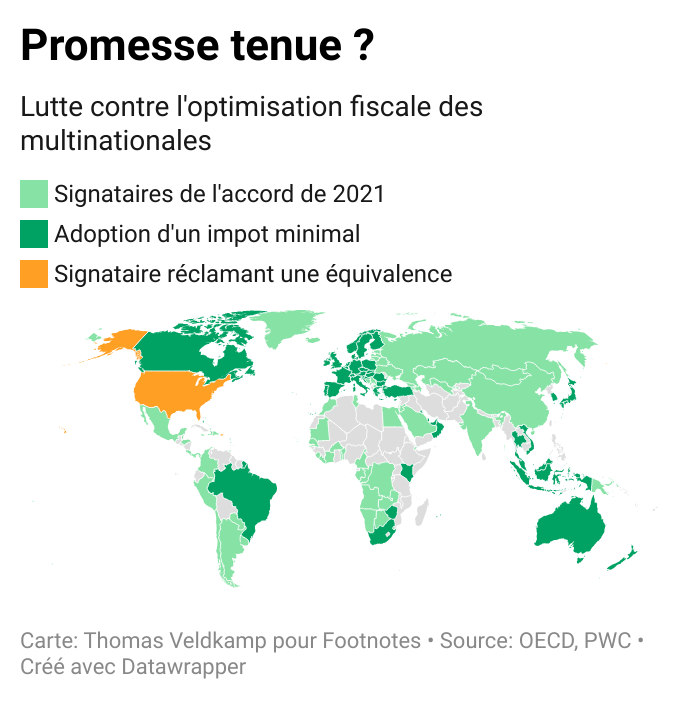

Plus de 130 pays ont conclu en 2021 un accord pour lutter contre l’optimisation fiscale des multinationales, visant les pratiques de Base Erosion and Profit Shifting :

Les multinationales peuvent éroder leur base d’imposition en déduisant des intérêts ou des redevances de leurs impôts.

Elles peuvent aussi transférer leurs bénéfices vers des paradis fiscaux ou elles n’auraient que peu d’activité économique.

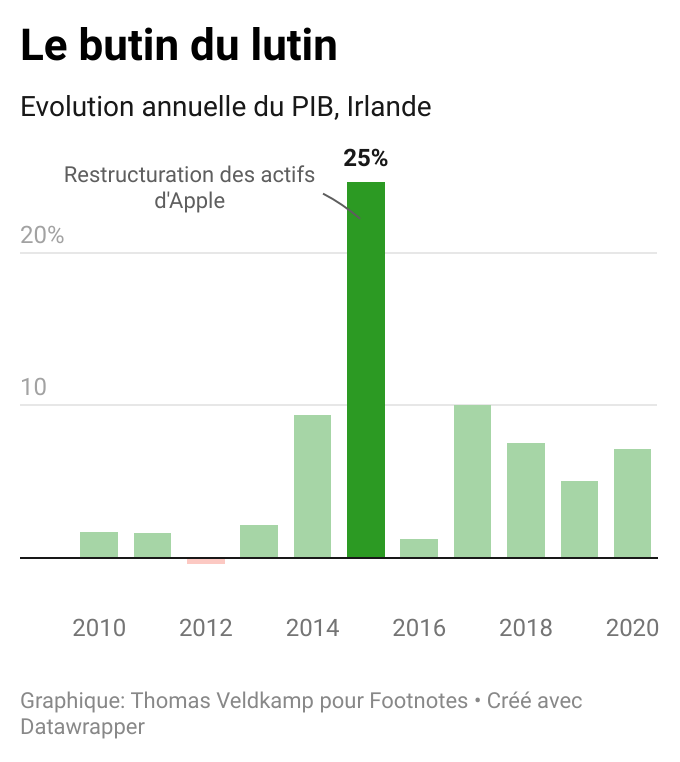

Ces pratiques sont marquées dans le numérique. En 2015, Apple a transféré l’essentiel de sa propriété intellectuelle vers ses filiales irlandaises. Ce fut l’une des plus grandes opérations d’optimisation fiscale de l’histoire, poussant le PIB irlandais à une croissance artificielle de 25%.

Selon une étude de 2015 par Thomas Tørsløv, Ludvig Wier et Gabriel Zucman, l’UE serait la première perdante en termes de fiscalité manquée, alors qu’une grande partie des profits transférés vers des paradis fiscaux reviendrait aux Etats-Unis.

L’accord propose deux solutions ambitieuses :

La redistribution des droits d’imposition des grandes entreprises vers les pays où elles exercent réellement leur activité (Pilier 1).

L’adoption d’un taux d’imposition effectif minimal de 15% sur les bénéfices des multinationales faisant plus de 750 millions d’euros de chiffre d’affaires par an. Contrairement au taux nominal affiché, le taux effectif reflète l’impôt réellement payé, après déductions et crédits (Pilier 2).

Le dispositif devait marquer la fin de la concurrence fiscale déloyale entre États et promettait de rapporter 220 milliards de dollars par an, dont 2 à 4 milliards à la France.

Ce consensus fragile reposait sur la participation des États-Unis, qui protègent férocement leurs entreprises contre la fiscalité étrangère. Depuis son retour au pouvoir, Donald Trump a gelé la réforme.

Washington réinvente la règle

Les réformes du premier mandat de Trump ont abaissé le taux nominal d’imposition des sociétés à 21%, agrémenté d’allégements et de crédits fiscaux qui ramènent le taux effectif moyen à 14%, sous le seuil plancher de 15%.

Selon l’accord de l’OCDE, un impôt complémentaire devrait alors être prélevé sur certains grands groupes américains, y compris par les pays où s’exercent les activités sous-taxées.

Face à ce risque, Washington a ajusté son dispositif de taxation minimale, mais sans reprendre la logique de l’OCDE qui impose un taux minimal dans chaque pays. Le dispositif américain calcule l’impôt à l’échelle mondiale, permettant de compenser des bénéfices sous-taxés dans un pays par ceux taxés plus fortement ailleurs.

A l’approche du G7 cet été, les États-Unis ont menacé d’instaurer une “revenge tax” sur les entreprises étrangères si leur dispositif n’était pas reconnu comme équivalent à celui de l’OCDE. Sous pression, le G7 s’est déclaré ouvert à une coexistence des régimes, dite side-by-side.

Selon Pascal Saint-Amans, l’un des porteurs de l’accord de l’OCDE, désormais chercheur senior à Bruegel, la reconnaissance d’une équivalence américaine “récompense les menaces des États-Unis et n’envoie pas un signal de puissance”.

Sortir de l’impasse

L’UE applique déjà le taux minimal de 15% depuis 2024, ce qui inquiète les entreprises européennes. Mais modifier ce taux minimal européen signifierait revenir sur une unanimité difficilement obtenue après des blocages hongrois et polonais.

La présidence française du G7 devra tenter de sauvegarder la cohérence du dispositif en cherchant des compromis sur les questions encore en négociation :

Les États-Unis voudraient une application rétroactive du side-by-side, alors que les Européens veulent taxer les entreprises américaines pour 2024 et 2025.

En plus de protéger leurs entreprises nationales, les États-Unis accordent des crédits d’impôts pour attirer les maillons clés des chaînes de valeur mondiales. Comme la Chine, l’Inde ou le Brésil, ils demandent que ces crédits soient comptabilisés dans les revenus de ces entreprises. L’OCDE les voit comme des baisses d’impots qui font chuter le taux effectif d’imposition.

La politique américaine de soutien aux industries nationales fragilise le consensus sur la fiscalité des multinationales. D’autres grandes économies pourraient revendiquer des aménagements similaires, vidant le taux plancher de son efficacité.

Pour certaines grandes multinationales, les règles fiscales nationales sont devenues optionnelles. Au-delà de l’enjeu fiscal, la présidence française du G7 pourrait être la dernière chance de réunir autant d’États autour de règles encadrant l’économie mondiale.

Recommendation : Tout comprendre à l’économie sans prise de tête avec Économix

Économix, c’est votre rendez-vous pour enfin comprendre l’économie… sans jargon ni prises de tête. Une newsletter pensée pour les épargnants, les curieux, les entrepreneurs et les citoyens qui veulent suivre ce qui se joue vraiment derrière les chiffres.

Chaque édition décortique l’actualité économique en suivant des indicateurs clairs : inflation, marchés, impôts, logement, travail, cryptos, bourse… Le ton est pédagogique, concret, illustré d’exemples du quotidien, avec des repères chiffrés pour vous faire gagner du temps.

Abonnez-vous ici