NOTA BENE |

Les semi-conducteurs : la chaîne de valeur au cœur de la révolution technologique

Rédigé par Charles-Antoine Battaille, expert en analyse de données dans le secteur des semi-conducteurs après avoir été consultant au Boston Consulting Group. Il enseigne à la Solvay Business School. Charles-Antoine est membre du Groupe du Vendredi, un groupe de réflexion sur les politiques publiques en Belgique.

Édité par Thomas Veldkamp, rédacteur en chef de Footnotes.

Comprendre les chaînes de valeur des semi-conducteurs est indispensable pour saisir les dynamiques de l’innovation technologique contemporaine. Le secteur repose sur quelques acteurs majeurs qui ont développé des expertises ultra-spécialisées.

Aujourd’hui, nous allons nous concentrer sur le changement de modèle industriel qui a produit les géants technologiques actuels.

Une industrie en mue constante

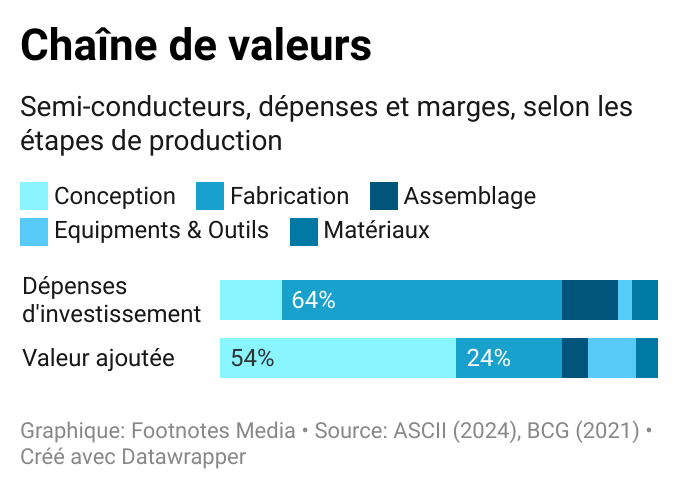

La chaîne de valeur des semi-conducteurs se décompose en trois grandes étapes : la conception, la fabrication des puces et l’assemblage. Fabriquer une puce électronique, c’est comme construire une maison : il faut des architectes (le design), des ouvriers (la fabrication), et des assembleurs (l’intégration finale).

Historiquement, les géants comme Intel et Samsung se chargeaient à la fois de concevoir et de fabriquer leurs puces : c’est le modèle intégré. Dans les années 2010, un nouveau modèle “fabless” a émergé : certaines entreprises se concentrent uniquement sur la conception (Nvidia, Apple, Qualcomm) tandis que d’autres se spécialisent dans la fabrication pure (TSMC).

Plus de la moitié de la valeur ajoutée du secteur est générée sur le design et la conception des puces, un secteur dominé par Nvidia.

La fabrication génère un quart de la valeur ajoutée, en contrepartie d’investissements en capital massifs. TSMC s’est ainsi construit un véritable monopole sur la fabrication des puces les plus avancées.

Les équipements indispensables à la fabrication des puces sont également très valorisés. C’est une catégorie qui regroupe une constellation d’entreprises diverses, dans laquelle le groupe néerlandais ASML se démarque.

Trois modèles de réussite : spécialisation et excellence technique

Cette configuration de marché à forte spécialisation a conduit à une concentration extrême de la valeur autour de quelques acteurs, répartis en trois pôles.

Le maître de la gravure : TSMC

TSMC (Taïwan) contrôle 64% du marché mondial de la fonderie (c’est-à-dire la gravure des puces), mais surtout 90% de la production des puces les plus avancées.

TSMC continue de repousser les lois de la physique en gravant ses puces à moins de 2 nanomètres entre chaque transistor. Ces transistors, ce sont ces boutons ‘on’ / ‘off’ qui encodent les 0 et les 1 au cœur de votre ordinateur, de votre smartphone et votre voiture.

TSMC a largement devancé l’américain Intel. Les Etats-Unis ont même fait construire une usine TSMC en Arizona dès 2022 suite au Chips Act pour sécuriser leur approvisionnement

Cependant, TSMC est le goulot d’étranglement de toute l’industrie technologique mondiale. Sans TSMC, pas d’iPhone dernier cri et pas de processeurs graphiques pour l’IA. Taïwan mise sur les semi-conducteurs pour assurer sa sécurité géopolitique.

Le génie de l’IA : Nvidia

Nvidia (Etats-Unis) règne sur 90% du marché des processeurs graphiques (GPU) pour l’intelligence artificielle. Avec une capitalisation boursière de 5 000 milliards de dollars, Nvidia est devenue l’une des plus grandes entreprises du monde cette année.

Ses puces permettent d’entraîner ChatGPT et l’ensemble des modèles d’IA générative. A l’origine, Nvidia fabriquait surtout des puces graphiques destinées aux jeux vidéo, un domaine qui exige une puissance de calcul conséquente et un refroidissement constant.

Ces caractéristiques techniques ont rapidement intéressé les chercheurs en IA : entraîner un modèle comme ChatGPT nécessite d’exécuter des centaines de milliards d’opérations simples mais répétées. Détournées de leur usage initial, ces puces sont devenues la source de l’immense succès de Nvidia.

Mais même Nvidia dépend de TSMC pour la fabrication. Le géant américain les conçoit, mais ne possède aucune usine. Cette interdépendance illustre la fragmentation du secteur : personne ne contrôle toute la chaîne, chacun dépend de l’autre.

Le géant des équipements : ASML

ASML (Pays-Bas) est le seul fabricant au monde de machines de lithographie EUV (ultraviolet extrême). C’est grâce à cette machine que TSMC peut délivrer des gravures d’une finesse extrême.

Une machine EUV crée une lumière invisible à l’œil nu en pulvérisant des minuscules billes d’étain 50 000 fois par seconde. Cette opération produit un plasma d’ultraviolet extrême qui ne subsiste que dans le vide.

Pour acheminer ce plasma jusqu’à la puce et pouvoir la graver, les machines ASML utilisent des miroirs uniques, produits par Zeiss, le géant allemand de l’optique.

Chaque machine coûte 350 millions d’euros, pèse 180 tonnes, et nécessite 40 conteneurs pour être livrée. La fabrication d’une seule unité mobilise plus de 5 000 fournisseurs à travers le monde.

Quelles tendances pour le secteur ?

Le secteur des semi-conducteurs se trouve à un point d’inflexion :

L’explosion de l’IA crée une demande sans précédent pour les puces de calcul haute performance.

La transition automobile vers l’électrique multiplie par trois la demande de semi-conducteurs par véhicule.

Face à ces besoins, les programmes de relocalisation rebattent les cartes. Les États-Unis (52 milliards via le Chips Act) et l’Europe (43 milliards) financent massivement la construction de nouvelles usines. TSMC a ouvert un site en Arizona, Samsung au Texas, et plusieurs projets émergent en Europe.

Le secteur continue de se structurer autour d’interdépendances : chaque région développe ses forces spécifiques. L’Europe mise sur l’automobile et les équipements de pointe, l’Asie sur la fabrication de masse, et les États-Unis sur le design avancé.

Cette spécialisation crée à la fois des opportunités d’efficacité économique et des fragilités qu’il faudra apprendre à gérer.