Bonjour à tous ! Je suis Thomas Veldkamp et je suis ravi de vous retrouver avec Footnotes, votre compagnon de route pour éclairer un monde complexe.

NOTA BENE | Par Thomas Veldkamp

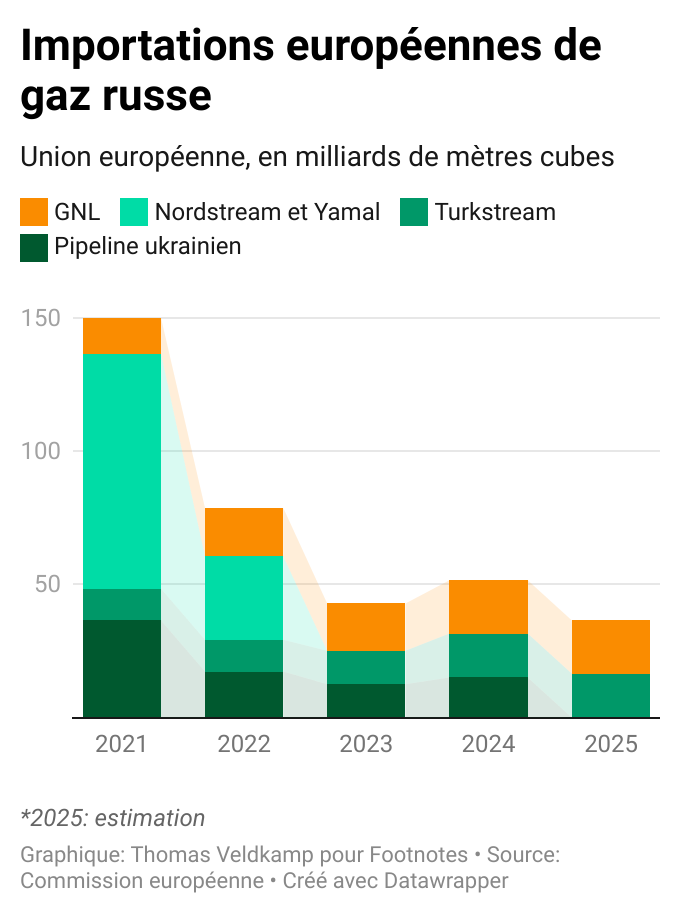

Gaz russe : l’Europe sous pression

Thomas Veldkamp est juriste de formation. Il travaille pour une ONG internationale depuis Amsterdam. Il a travaillé dans le secteur humanitaire en République centrafricaine et pour des cabinets d’avocats internationaux à Paris et New York.

Depuis Septembre, Donald Trump intensifie la pression sur le modèle énergétique européen. Il accuse les Européens de “financer la guerre” en Ukraine avec leurs importations de pétrole russe.

En 2024, les Etats membres de l’UE ont importé pour 21,9 milliards d’euros de combustibles fossiles russes, un montant supérieur à l’ensemble de l’aide financière européenne à l’Ukraine.

La Hongrie et la Slovaquie ont obtenu des dérogations pour continuer à recevoir du pétrole par le pipeline de Druzhba, mais ces deux pays ne sont pas les seuls abonnés aux combustibles russes.

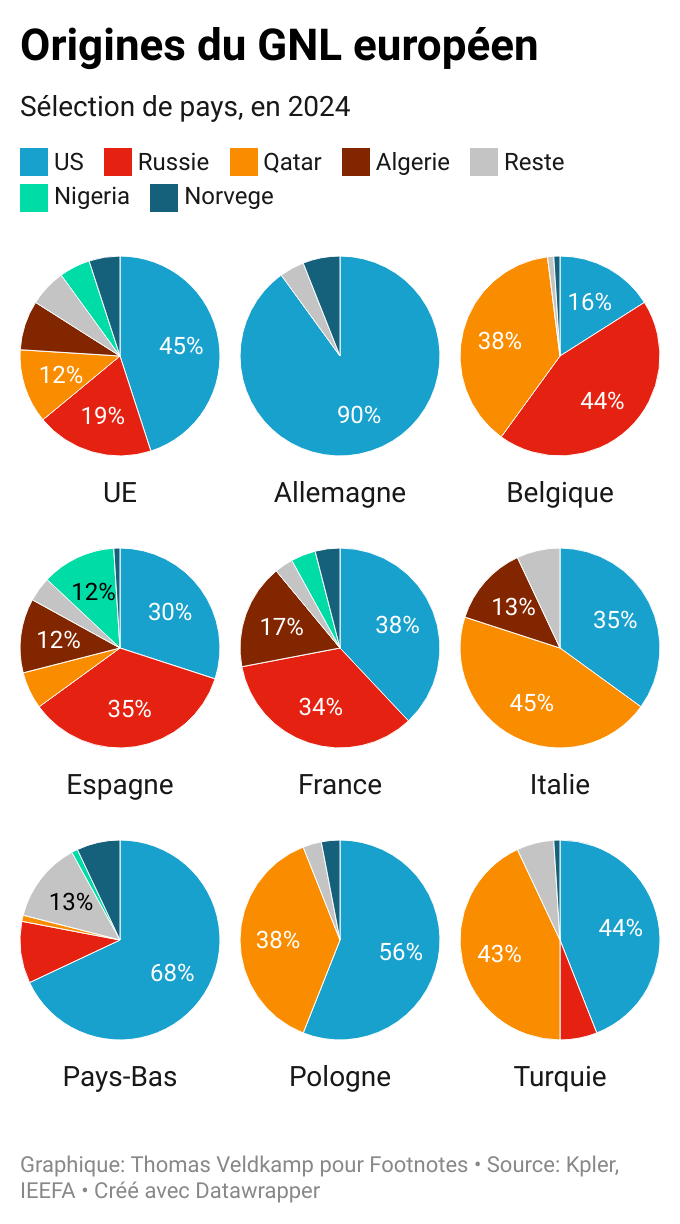

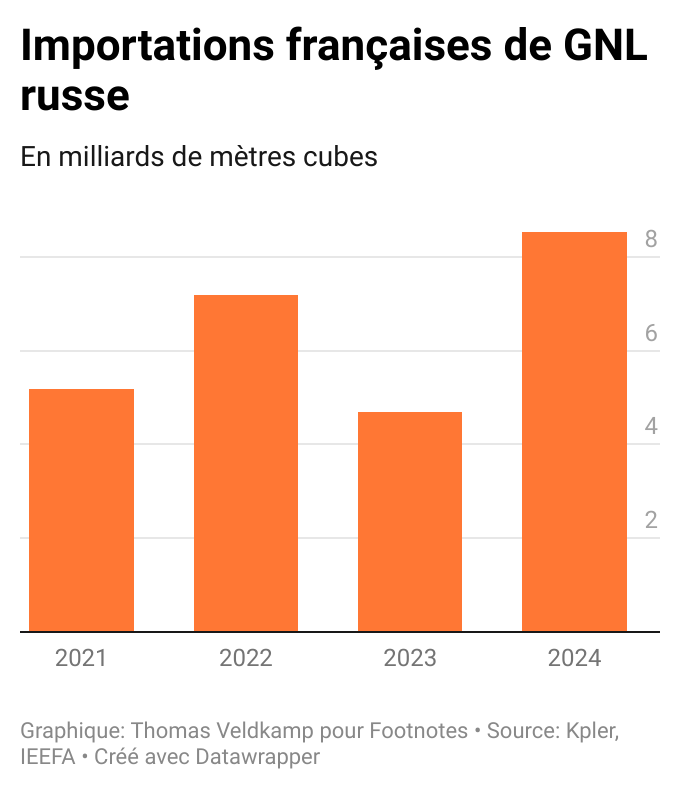

La France, première importatrice européenne de GNL russe

A l'est, les pipelines acheminent des combustibles russes vers l’Europe. A l’ouest, les terminaux européens reçoivent le gaz naturel liquéfié (GNL) russe — du gaz refroidi à très basse température afin d’en réduire le volume avant transport maritime, puis regazéifié à l'arrivée.

Entre 2023 et 2024, les importations françaises de GNL en provenance de Russie ont bondi de 81%, atteignant environ 2,7 milliards d’euros.

En volume, la France est devenue le principal point d’entrée du gaz liquéfié russe en Europe.

Le terminal de Dunkerque concentre à lui seul 27% des importations européennes de GNL russe (premier semestre 2024).

En Europe, la consommation totale de gaz a reculé de 20% entre 2021 et 2024, grâce aux énergies renouvelables. Malgré 18 régimes de sanctions depuis l’invasion de l’Ukraine, l’importation d’hydrocarbures russes continue.

En 2024, l’UE a réduit ses achats aux États-Unis, mais ses importations de Russie ont augmenté de 18%.

Les états européens ont versé plus de 6,3 milliards d’euros à la Russie pour son GNL (trois premiers semestres 2024).

Un marché sous pression

Les flux énergétiques russes vers l’Europe sont difficiles à estimer :

Sous l’effet des sanctions, les combustibles russes transitent désormais par des pays tiers, brouillant leur traçabilité. L’Inde, autrefois marginale sur ce marché, est aisni devenue un grand acheteur de pétrole russe et a fortement accru ses exportations vers l’Europe.

Le transbordement complique également la donne. Les flux transitent par les infrastructures en France, Belgique ou aux Pays-Bas, avant d’être réexportés ailleurs. C’est le cas d’une grande partie des importations françaises de gaz liquéfié, qui est regazéifié en France puis exporté, notamment vers l’Allemagne.

La réduction de la dépendance aux fossiles russes prend du temps : les contrats à long terme signés avant la guerre restent contraignants, et les infrastructures (gazoducs, terminaux, interconnexions) ont été conçues pour des flux stables, rendant difficile une coupure brutale.

En France, la forte demande en gaz s’explique aussi par la demande de secteurs comme la chimie ou la production d’engrais.

L’Europe entre deux dépendances

Donald Trump conditionne désormais l’imposition de sanctions supplémentaires à l’arrêt des importations européennes d’énergie russe.

En Juin, la Commission européenne a proposé de supprimer progressivement ses importations d'énergie russe d’ici fin 2027.

L’Ukraine accentue également la pression : l’origine du sabotage du pipeline Nord Stream reste floue, mais les récentes frappes sur le pipeline Druzhba témoignent d’une volonté de fragiliser l'approvisionnement européen en énergie russe.

Réduire la dépendance à Moscou risque d’en renforcer une autre envers Washington. En Juillet, les États-Unis et l’UE ont signé un accord prévoyant l’achat d’au moins 750 milliards de dollars de pétrole et de gaz américains d’ici 2027. Cet engagement semble irréaliste (l’UE a dépensé 76 milliards de dollars en énergie américaine l’an dernier) et se ferait au détriment de l’autonomie énergétique européenne.

L'enjeu est énorme. Anna Crawford soulignait dans What’s up EU que “les coûts énergétiques élevés sont un frein important à la compétitivité industrielle européenne.” Mais les défis sont considérables, tant sur le plan de l’infrastructure que de la compétitivité du marché, dominé par quelques grands acteurs.

Dans son rapport sur la compétitivité européenne, Mario Draghi plaide pour des réponses techniques : mutualiser la demande, accélérer les interconnexions et encadrer la spéculation.

De nouveaux terminaux flottants en Allemagne, en Finlande et aux Pays-Bas ont augmenté la capacité européenne de regazéification, permettant la diversification des sources d’approvisionnement.

Les capacités de stockage ont également été renforcées pour subvenir aux pics de demande en hiver.

Mais des goulets d’étranglement subsistent, notamment au sud de l’Europe, où l’interconnexion ibérique reste insuffisante pour acheminer le GNL vers le reste du continent.

Draghi recommande aussi d’étendre les “projets d’intérêt commun” — instruments européens accélérant les projets transfrontaliers stratégiques — au renforcement de l’autonomie énergétique européenne. En attendant, il est peu probable que l’Europe passe l’hiver sans combustibles russes.